文|朱玥 王吉颖

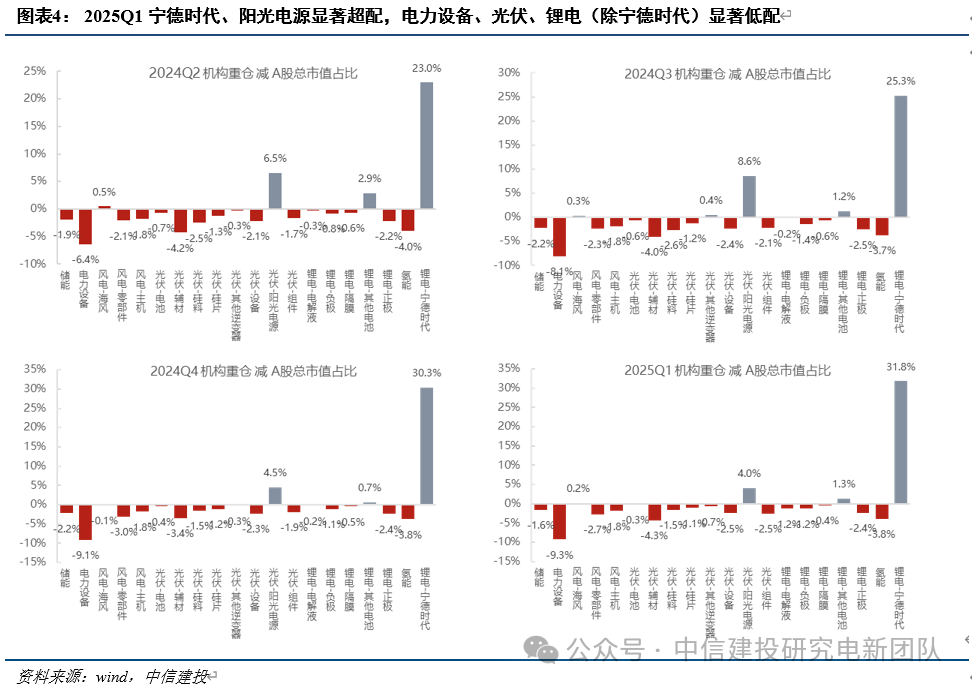

新能源企业市值占比基本维持稳定,重仓股依然集中在、等股票。电力设备板块仍属于较高确定性板块。光伏板块从2023年开始逐步低配,主要系产能扩张速度较快,市场竞争加剧,单位利润承压。锂电板块Q4起处于供需优化、材料涨价的逻辑中,Q1处于验证兑现阶段,叠加关税担忧,整体持仓环比持平。风电零部件受涨价预期影响,低配幅度有所减少。海风受2024年装机不及预期及行业催化较少影响,由略超配转向略低配。氢能行业尚处于产业导入阶段,营业收入体量较小,且部分标的尚处于一级市场,板块可容纳资金有限,同时,2024年国内招标不及预期,海外处于放量早期,因此当前低配。

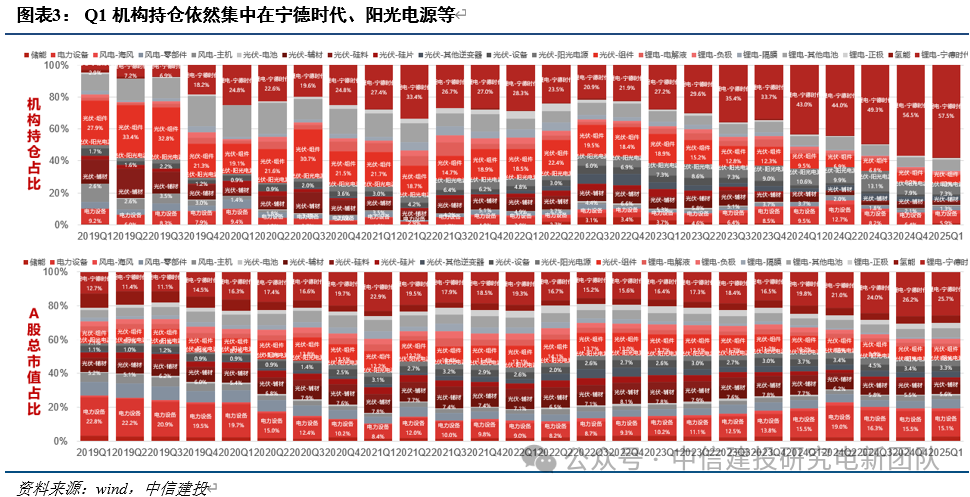

新能源企业市值占比基本维持稳定,重仓股依然集中在宁德时代、阳光电源等。

1)电力设备板块:仍属于相对高确定性板块。①电网投资较高,特高压规划较多,高压设备招标起量,2025Q1电网建设节奏已提速;②全球电力设备需求景气度较高,略受关税干扰;③AIDC配套高景气。板块配置比例略降,处于被低配状态,主要系市场风格变化,以及特高压等推进节奏阶段性迟缓等。

2)光伏板块:从2023年开始逐步低配,主要系产能扩张速度较快,市场竞争加剧,单位利润承压。

3)锂电板块:Q4起处于供需优化、材料涨价的逻辑中,Q1处于验证兑现阶段,叠加关税担忧,整体持仓环比持平。

4)风电零部件:受涨价预期影响,低配幅度有所减少。海风受2024年装机不及预期及行业催化较少影响,由略超配转向略低配。

5)氢能行业:尚处于产业导入阶段,营业收入体量较小,且部分标的尚处于一级市场,板块可容纳资金有限,同时,2024年国内招标不及预期,海外处于放量早期,因此当前低配。

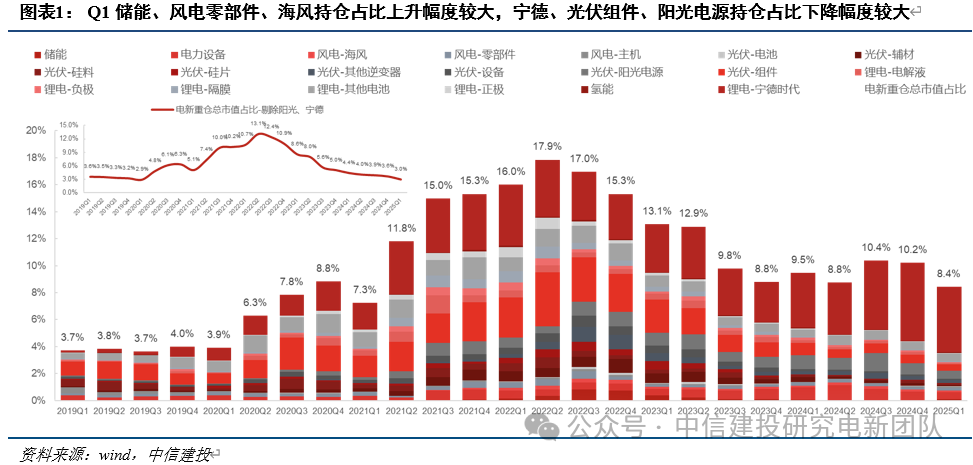

Q1机构新能源机构持仓占比回落,从24Q4的10.2%下降至25Q1的8.4%,其中增幅较大的板块包括:储能0.11%(+0.09pct)、风电零部件0.19%(+0.04pct)、风电-海风0.15%(+0.01pct) ;跌幅较大的包括:锂电-宁德时代4.85%(-0.93pct)、光伏-组件0.44%(-0.19pct)、光伏-阳光电源0.62%(-0.19pct)

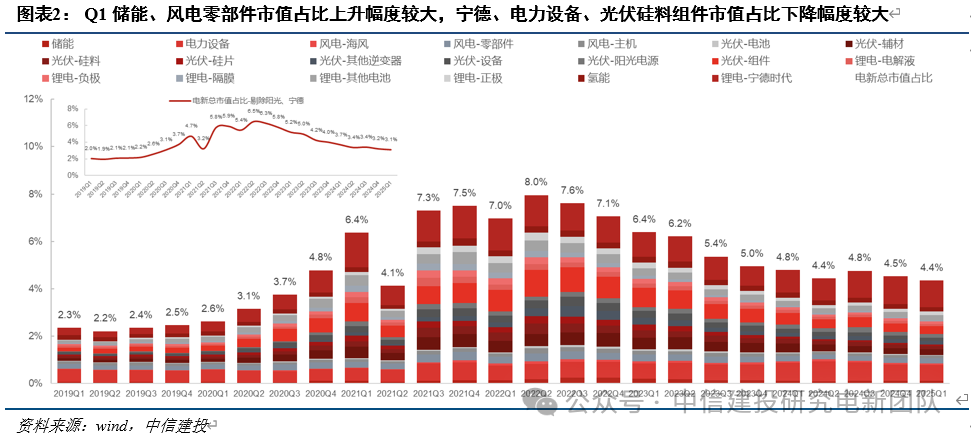

Q1机构新能源市值占比回落,从24Q4的4.5%下降至25Q1的4.4%,其中增幅较大的板块包括:储能0.13%(+0.02pct)、风电-零部件0.21%(+0.01pct)、锂电-其他电池0.23%(+0.01pct);跌幅较大的包括:锂电-宁德时代1.12%(-0.07pct)、电力设备0.66%(-0.05pct)、光伏-硅料0.13%(-0.03pct)、光伏-组件0.34%(-0.03pct)。

1、每周观察:Q1电新机构持仓再回落,向优质龙头继续集

Q1机构新能源机构持仓占比回落,从24Q4的10.2%下降至25Q1的8.4%,其中增幅较大的板块包括:储能0.11%(+0.09pct)、风电零部件0.19%(+0.04pct)、风电-海风0.15%(+0.01pct) ;跌幅较大的包括:锂电-宁德时代4.85%(-0.93pct)、光伏-组件0.44%(-0.19pct)、光伏-阳光电源0.62%(-0.19pct) 。

Q1机构新能源市值占比回落,从24Q4的4.5%下降至25Q1的4.4%,其中增幅较大的板块包括:储能0.13%(+0.02pct)、风电-零部件0.21%(+0.01pct)、锂电-其他电池0.23%(+0.01pct);跌幅较大的包括:锂电-宁德时代1.12%(-0.07pct)、电力设备0.66%(-0.05pct)、光伏-硅料0.13%(-0.03pct)、光伏-组件0.34%(-0.03pct)。

新能源企业市值占比基本维持稳定,重仓股依然集中在宁德时代、阳光电源等

电力设备板块仍属于相对高确定性板块。①电网投资较高,特高压规划较多,高压设备招标起量,2025Q1电网建设节奏已提速;②全球电力设备需求景气度较高,略受关税干扰;③AIDC配套高景气。板块配置比例略降,处于被低配状态,主要系市场风格变化,以及特高压等推进节奏阶段性迟缓等。

光伏板块从2023年开始逐步低配,主要系产能扩张速度较快,市场竞争加剧,单位利润承压。

锂电板块Q4起处于供需优化、材料涨价的逻辑中,Q1处于验证兑现阶段,叠加关税担忧,整体持仓环比持平。

风电零部件受涨价预期影响,低配幅度有所减少。海风受2024年装机不及预期及行业催化较少影响,由略超配转向略低配。

氢能行业尚处于产业导入阶段,营业收入体量较小,且部分标的尚处于一级市场,板块可容纳资金有限,同时,2024年国内招标不及预期,海外处于放量早期,因此当前低配。

Q1重仓股增持较多的公司为:、、、、、、、、、

Q1重仓股减持较多的公司为:、、阳光电源、、、、、、、宁德时代。

1)需求方面:国家基建政策变化导致电源投资规模不及预期;电网投资规模不及预期;新能源装机增速下降导致对电力设备需求下降;全社会用电量增速下降等;两网招标进度不及预期;特高压建设推进进度不及预期等。

2)供给方面:铜资源、钢铁等大宗商品价格上涨;电力电子器件供给紧张,国产化进度不及预期。

3)政策方面:新型电力市场相关支持力度不及预期;电价机制推进进度低于预期;电力现货市场推进进度不及预期;电力峰谷价差不及预期等。

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深等。

5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨。

6)技术方面:技术降本进度低于预期;技术可靠性难以进一步提升等。

证券研究报告名称:《每周观察:电新机构持仓再回落,向优质龙头继续集中》

对外发布时间:2025年5月7日

报告发布机构:证券股份有限公司

本报告分析师:

朱玥 SAC 编号:S1440521100008

SFC 编号:BTM546

王吉颖 SAC 编号:S1440521120004

国泰海通Q1净利润破110亿元:约80亿属于会计数字“账面富贵” 2025年能否蝉联A类投行?

巴菲特掌舵伯克希尔60年后将卸任CEO,库克:认识他是人生中最珍贵的经历之一

2024年券商交易单元席位租赁收入排名:中信证券12亿继续领跑,国泰君安跻身前三